原题:A股逆变器厂商变形记:业绩逆天股价腰斩 储能“副业”逆袭or逆行?

中国储能网讯:随光伏产业链上游价格持续下行,各环节排产正逐月提升。东吴证券近期发布的研报指出,国内光伏装机及海外出口数据表现亮眼,逆变器环节毛利率明显改善,继续看好逆变器等方向的投资标的。华金证券研报同时指出,展望2023年,光伏行业景气度持续向上,板块依然存在结构性投资机会,推荐受益于储能与微逆细分市场高增的逆变器环节。

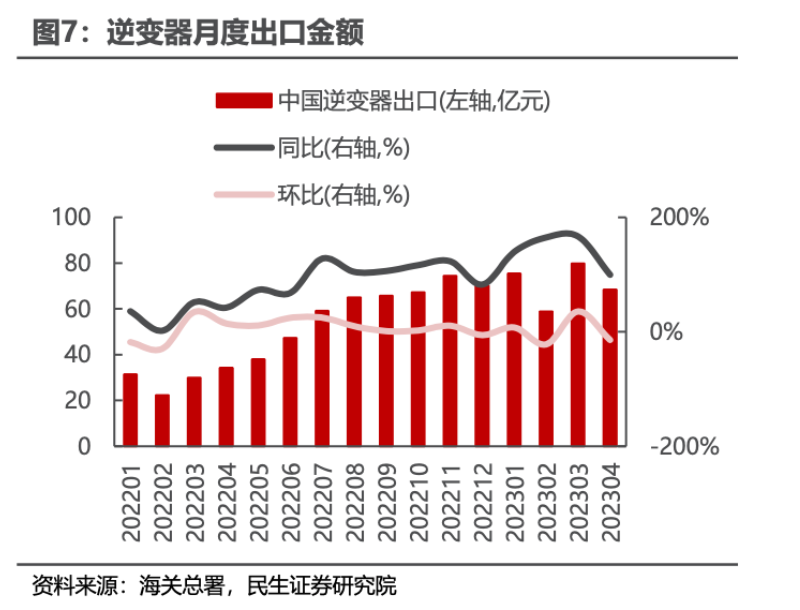

国际出口猛增:在光储融合市场迎新一轮“爆发”之际,逆变器市场一季度保持快速增长态势,各大国内逆变器企业使出浑身解数,祭出拓展海外市场、重磅签约、招投标争夺等一系列大动作 。公开数据显示,1-4月逆变器出口282.72亿元,同比增长139.58%。据媒体相关报道梳理,在储能产业链中,逆变器厂商似乎成一季度最赚钱环节,其中固德威(科创板股票代码:688390)净利同比最高暴增超30倍。

中国储能网讯:随光伏产业链上游价格持续下行,各环节排产正逐月提升。东吴证券近期发布的研报指出,国内光伏装机及海外出口数据表现亮眼,逆变器环节毛利率明显改善,继续看好逆变器等方向的投资标的。华金证券研报同时指出,展望2023年,光伏行业景气度持续向上,板块依然存在结构性投资机会,推荐受益于储能与微逆细分市场高增的逆变器环节。

国际出口猛增:在光储融合市场迎新一轮“爆发”之际,逆变器市场一季度保持快速增长态势,各大国内逆变器企业使出浑身解数,祭出拓展海外市场、重磅签约、招投标争夺等一系列大动作 。公开数据显示,1-4月逆变器出口282.72亿元,同比增长139.58%。据媒体相关报道梳理,在储能产业链中,逆变器厂商似乎成一季度最赚钱环节,其中固德威(科创板股票代码:688390)净利同比最高暴增超30倍。

形成鲜明反差的是,A股逆变器厂商的股价表现却十分惨淡。曾经的大牛股昱能科技和禾迈股份年内一度腰斩,锦浪科技、固德威股价亦近乎腰斩,上能电气和德业股份股价累计最大跌幅均超过35%。

A股逆变器厂商亮眼业绩难敌高估值泡沫:股价纷纷腰斩背后诸多利空压顶

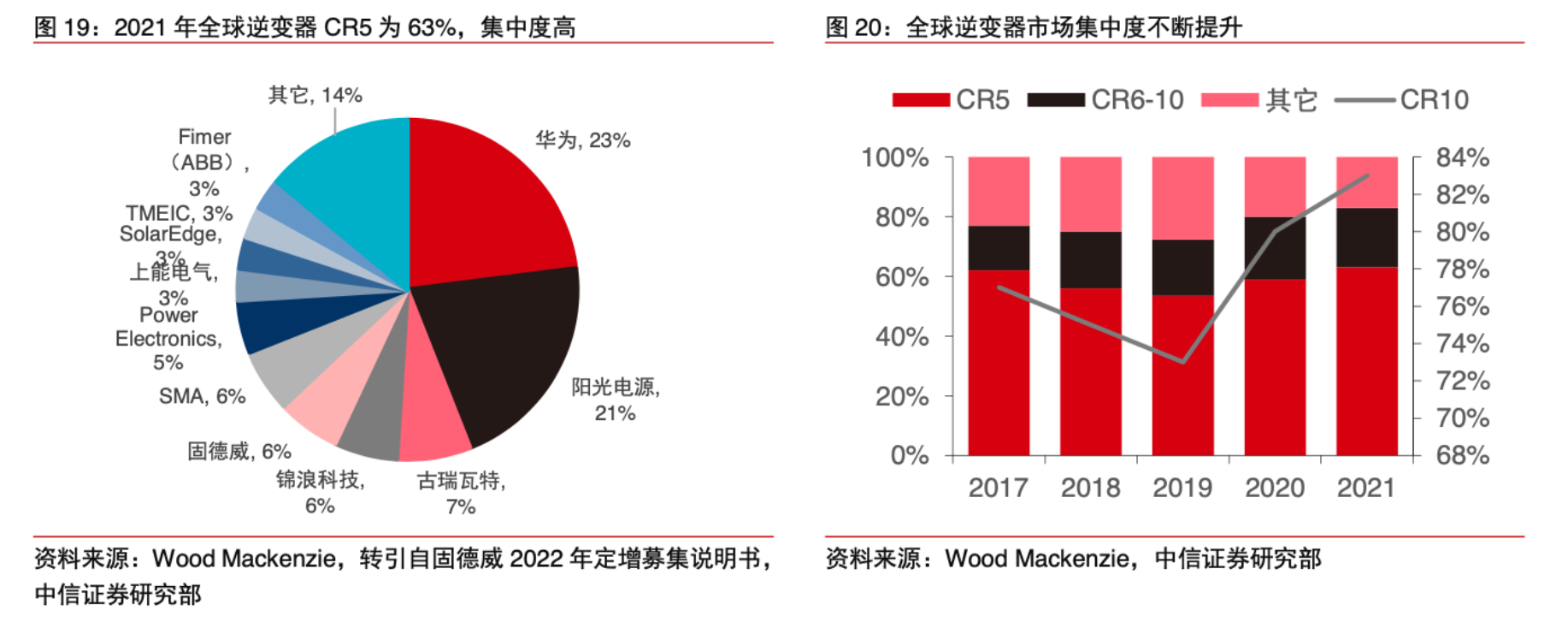

逆变器为光伏发电系统、储能系统的核心部件,当前行业集中度已较高。中信证券5月24日研报显示,2021年前两大厂家华为、阳光电源逆变器市占率分别为23%和21%,与古瑞瓦特、锦浪科技和固德威合计占据全球逆变器63%的市场份额。

国内市场井喷:光伏市场“井喷式”发展让国内逆变器头部企业开年便迎来“高光时刻”。据悉,从1月起,央国企相继开启2023年逆变器集采招标,华电、华能、中核集团、国家电投、中国电建等均有逆变器采购项目定标,据不完全统计,1-3月份共有76个逆变器招标项目定标,合计容量超45GW。

业绩方面,A股逆变器上市公司一季报表现十分亮眼。具体来看,固德威Q1净利润3.36亿元,同比暴增3473.7%(逆变器产品2022年利润占比86.95%);德业股份Q1净利润5.89亿元,同比大增超3倍(逆变器产品2022年利润占比84.17%);昱能科技和阳光电源Q1净利分别为1.18亿元和15.08亿元,均同比增超200%。

但二级市场似乎并不买账,此前的大牛股昱能科技和锦浪科技自去年高点迄今股价累计最大跌幅超6成,固德威和德业股份较去年高点累计最大跌幅均超过50%。其中,德业股份和锦浪科技跌出千亿市值俱乐部,总市值蒸发一半左右。

对于逆变器上市公司股价与业绩的背离现象,有市场分析人士指出,根据此前数据显示,A股逆变器在去年均迎来一段估值蜜月期,如锦浪科技22年8月在被市场爆炒至市值千亿时,市盈率突破190倍,但高估值的泡沫最终被戳破。当前与光伏产业链其他环节相比,A股逆变器企业估值仍较高。

亦有媒体文章分析,逆变器等新能源整个板块股价冰点,背后实则反应的是今年以来市场风格从新能源切换到了数字经济和央国企行情之上,没有大资金的持续流入,曾经火热的新能源牛股也必将迎来估值回调。

而除了高估值和市场风格切换外,有业内分析认为,市场对逆变器环节本身也主要存在两方面担忧,一是欧洲电价短期价格回落下市场需求可能不及预期,另一方面,从供给端看,市场担心进入者增多影响产品价格与盈利能力。

据相关媒体报道,昱能科技当前似乎就面临着高库存和过度依赖海外的挑战。数据显示,公司年报逆变器库存接近100万台,今年一季度库存达到16.7亿元。虽然公司回应称,从去年下半年以来,国际形势及疫情的影响,对公司业务规模快速增长的要求造成很大的压力,预计今年快速出货后可以快速消化前期的产品库存。但投资者对此早已出现担忧情绪,二级市场的萎靡表现便是佐证。

盯上万亿储能“第二增长曲线”:凭借优势快速开启“副业” 户储难抢客、大储钱难赚下实则逆水行舟

业内人士认为,供应链材料供给压力、国际贸易摩擦等风险因素隐现之际,当光伏并网装机需求带来的红利已经不足以持续支撑逆变器企业的高估值后,寻找第二增长曲线或是一道考题。

从逆变器跨至储能几乎是所有逆变器企业默认的产品路线规划,德业股份、阳光电源、华为头部厂家均开启储能赛道第二增长曲线,二线企业亦摩拳擦掌蓄势待发。不过,逆变器厂家纷纷布局储能背后,实则也面临着全新挑战。

具体来看,据行业人士指出,去年开始,凡是做逆变器的都在搞储能,纷纷到欧洲市场出货。据悉,与美国、中国以大型储能装机为主的模式不同,欧洲储能装机以户用为主。有市场分析指出,今年以来,因欧洲能源价格回落,家用储能设备需求降低,户储市场正快速遇冷。并且,在比亚迪、派能科技等电芯头部已占据着大部分欧洲户储市场之下,这一市场已在悄然缩水。(详细内容见财联社此前深度文章最肥蛋糕变残羹冷炙?海外户储遇冷,龙头业绩靓丽股价却提前大跌,逆变器厂商入局厮杀 )

具体来看,据行业人士指出,去年开始,凡是做逆变器的都在搞储能,纷纷到欧洲市场出货。据悉,与美国、中国以大型储能装机为主的模式不同,欧洲储能装机以户用为主。有市场分析指出,今年以来,因欧洲能源价格回落,家用储能设备需求降低,户储市场正快速遇冷。并且,在比亚迪、派能科技等电芯头部已占据着大部分欧洲户储市场之下,这一市场已在悄然缩水。(详细内容见财联社此前深度文章最肥蛋糕变残羹冷炙?海外户储遇冷,龙头业绩靓丽股价却提前大跌,逆变器厂商入局厮杀 )

对此,开源证券5月7日研报表示,户储市场中具有先发优势的户储企业会率先受益。2021年全球户储系统当中国内企业派能科技、比亚迪、华为和沃太能源分别位列第2、3、4、6位。此外,其还提示,户储行业存在海外贸易政策变化、行业需求不及预期、竞争加剧等风险。

除了海外储能需求的不确定,入局国内大储市场也存在着挑战。对于国内大储,华鑫证券近期研报表示,当前电源侧强配重并网轻运行问题严重,与储能服务电力系统初衷相背离,带来了新能源侧储能设备实际运行效果不佳、有效利用率低等问题。因此,在赚钱模式不清晰,强制配储下的盈利问题迟迟难解决下,业内普遍认为其距离爆发还需时间。

此外,科华数能总裁陈四雄在近期接受采访中还表示,与光伏系统相比,储能系统实际要复杂的多,其中能量流的管理更为复杂。因此,总体来看,逆变器厂家们凭借优势跨入储能赛道看似势如破竹,但在需求充满不确定下似乎也是逆水行舟。

【责任编辑:欧阳勇】