《芯财料》 宁财臣

紫光重组局中,赵伟国和李滨正是其中的两大男主角,正在上演一出精彩的商战情感剧。一个是曾经气势如虹的并购之王,口若悬河,爱吹好斗,如今以妥协告终;一个貌似低调,人狠话不多,一掷千金,如今正在为上百亿的重组资金四处奔波,成为全中国最缺钱的男人。

时间在前行,人心在变化,其中的核心资产的价值也在悄然变化,正在棋局中的人往往看不清终点。当然棋局终了,所谓的输赢也不再重要!

2021年的最后几天,经历纷争的紫光集团重整计划,在第二次债权会上获得债权人审议通过,持续5个月的重整风波至此将划上句号。

而作为最终中标战投方的核心人物——李滨,则保持一贯低调的风格,关于他的报道和公开声音并不多,但对于此次紫光近600亿的重组,据接近李滨的人士透露,目前正在到处寻找资金,无疑正是当下中国最缺钱的男人。

为何智路建广联合体和其它国资纷纷入局,意欲借此重整将紫光的资产收入囊中,最主要原因是看中其优质资产,紫光集团曾将大量的资金,投资到通用半导体芯片的设计和制造,多数资产聚焦于半导体产业,代表着中国未来产业升级发展的方向。

这也是此前第二大股东赵伟国一度反击发难的重点,他逐项列出了紫光核心资产价值,并公开声明称引入战投的重整方案,涉嫌734.19亿国有资产流失。

健坤集团与管理人对核心资产的估值

(来源:健坤集团公开资料)

国有资产到底有没有流失?先来看管理人对紫光集团资产价值的判断,根据重整草案,紫光集团等7家重整企业资产估值1215亿元,负债估值1376亿元,净资产-161亿元,整体资不抵债。

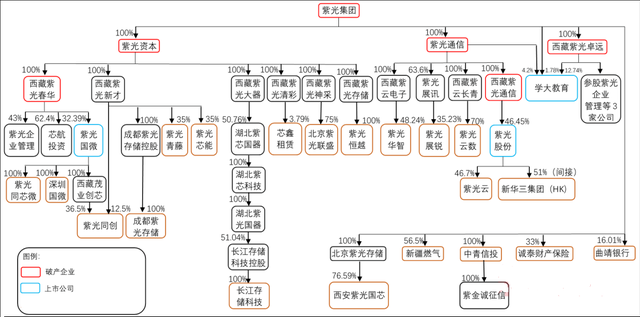

在紫光的商业版图中,紫光展锐、紫光国微是芯片设计主要板块,长江存储在闪存芯片设计和制造上一枝独秀,紫光股份是云网板块的核心主体,ICT及系统产品是新华三和紫光西部数据,芯片封装资产是控股宏茂微电和矽品科技,紫光联盛((Linxens))主要是微连接器和RFID天线领域。

紫光集团旗下控股公司结构

(来源:公开资料)

紫光集团的整个体系比较庞杂,主要的核心资产梳理如下:

▎紫光展锐是全球第三大面向公开市场手机芯片设计企业,产品有2G/3G/4G到5G移动通信基带芯片、AIoT芯片、射频前端芯片、无线连接芯片,近几年具有代表性的芯片是春藤510、虎贲T7520/T710芯片,最新6nm工艺唐古拉T770/T760进入市场客户开始量产,展锐是华为荣耀、传音的主要供应商。

▎长江存储是国内唯一3DNAND闪存设计制造IDM企业,自主创新Xtacking架构64层3DNAND闪存已正式量产,2020年出品了首款128层QLC3DNAND闪存,代表了国内目前最高技术水平,属于全球存储芯片市场的第一梯队。

▎紫光国微是旗下唯一一家芯片上市公司,在安全芯片、SIM卡、FPGA具有竞争力,子公司紫光同创新一代Logos-2系列高性价比FPGA(可编程门阵列)产品实力不俗。

▎紫光联盛是法国立联信公司(Linxens),2018年7月完成收购,公司在微连接器和RFID天线领域市场占有率超过70%,核心关键技术在高端显示的柔性封装、可穿戴设备等领域。

▎紫光股份是云网板块的核心主体,自2016年收购新华三,以及旗下紫光软件、紫光数码的剩余股权,业绩一路上涨,在云网领域的能力处在国内ICT行业的前列,核心子公司新华三,能够提供云计算所需的全系列基础设施产品。

一位券商半导体行业首席分析师认为,如果简单计算紫光整体价值,上市公司紫光股份(000938)目前市值640亿,紫光国微(002049)目前市值1300亿,紫光展锐Pre-IPO轮估值600亿,长江存储估值1000亿,即使将集团股权占比考虑进去,整体打包资产仍是物有所值。

在这些早年并购的资产中,对紫光展锐的争议最多,紫光集团在2013年以17.8亿美元收购展讯通信,6个月后又以9.1亿美元收购锐迪科,然后将两家企业合并,但并没有完全整合消化,随之而来的管理团队分歧,导致锐迪科大量研发骨干成员离开。

出走的锐迪科核心成员开枝散叶,在各个领域脱颖而出,包括最近刚刚上市的手机SoC厂商翱捷科技、做蓝牙耳机的恒玄科技、做云端AI芯片的燧原科技、做射频芯片的昂瑞微、及射频芯片的三伍微等。

原董事长李力游在2018年离开后,紫光展锐经历了核心人员流失的动荡时期,直到楚庆担任展锐联席CEO。但紫光展锐的最大问题,还是管理和人才的问题,很多业内人士都有一个看法,楚庆的领导和管理能力备受诟病,并不是最合适的领导人选。

前述接近紫光集团的机构投资人认为:紫光展锐现在换谁来可能都搞不定,整合磨合过程拖太久,虽然一些关键的人还在,但以前厉害的核心人物都已离开,内卷和争斗太多。更有甚者,前述半导体行业首席分析师认为紫光展锐本来发展就很弱,换个掌舵人感觉又被折腾补刀,已近崩盘。

另外一块优质资产长江存储,预计今年公司产品将占据全球闪存市场8%的份额,但后续还需要不断巨量资金投入。

盛名之下,其实难副

科技理想可以很丰满,但是商业现实却往往很骨感,半导体行业投入高,回报周期长,行业赚快钱的机会很少。

2020年紫光境内外债券接连出现违约,国内徽商银行于2021年7月向法院申请对其破产重整,原因是不能清偿到期债务。

据一位接近紫光集团的机构投资人表示,紫光的资金困难是一时的,和一些地方政府投建的最烧钱项目,是地方政府愿意支持的产业方向,如果能撑一撑熬过去是有机会的。

即使走上破产重整之路,紫光的家底还在,旗下不少核心资产具备很强吸引力,或者在芯片领域具高度代表性,因此引来了国内知名产投和财团的角逐。

在2021年10月18日发出公告后,第一次债权人会议召开时,有七家战略投资人参与:广东恒健、北京电控、锡产业发展集团、浙江省国资和阿里巴巴、北京智路建广联合体、中国电子、武岳峰、上海国盛,均为国资背景,最终浙江省国资和阿里巴巴联合体、智路建广联合体进入最后一轮竞标。

对于浙江省国资和阿里巴巴联合体,更多是站在帮助国家“分忧解难”的立场来参与,因为互联网公司要挺进做实业、做硬件才是正确道路,且合并后在云计算和半导体业务上会形成协同效应。

但与智路建广联合体相比,阿里巴巴更侧重芯片设计等轻资产运行,半导体行业整合经验,管理芯片工厂经验都比较少,同时紫光集团涉及大量芯片和ICT硬件产品生产制造,很多客户还是阿里巴巴的竞争对手。

因此智路建广更胜一筹,最终阿里巴巴出局。

有国资背景参与其中,业界认为在一定程度上能减少重组过程中“国资流失”的风险。在确定最终战略投资人过程中,赵伟国曾连续“炮轰”,“十问”、“新十问”、声明、发出公开检举信,否认资不抵债,认为重组方案造成国有资产流失,质疑智路建广的管理规模、战投资格。

一个硬币要分两面来看,紫光集团的优质资产,聚焦于半导体产业,是非常稀缺的,而另一面却是在产业前途尚未清晰下,不断要追加的持续投入,之所以大股东清华控股愿意接受零对价,公告拟无偿划转100%股权给四川能投,或许是这个原因。

在公开的检举信中,赵伟国一是认为紫光集团有2000亿资产,仅有1300多亿债务,健坤集团和清华控股不该零对价出局,在重整中无偿出让所有股权;二是重整费用高达18.5亿元,由于紫光管理工作组在原单位拿薪酬,健坤集团认为600亿重整给付18.5亿是天价。

赵伟国公开检举信

(来源:公开资料)

既有道德层面的指责,也有价值方面的质疑,无论其说法合不合理,有没有利用信息不对称“带节奏”。在12月29日最终的债务重组决议上,赵伟国投下了同意票,以妥协收场。

重组之后,另一个起点

在披露的整体重整投资方案中,智路建广联合体、长城资产、珠海华发和河北产投,通过战投收购平台现金出资549亿元,承接重整后紫光100%股权,其中长江存储资产单独划分,由湖北科投现金出资51亿元收购全部权益和资产,并承接其担保责任。同时还对紫光旗下核心板块列出详尽的规划方案,推动具有上市潜力子公司的上市工作。

对于初步审查确定1447.82亿元债权,重整设计了三种方案:一是现金+股票+三年留债,二是现金+股票+五年留债,三是现金+八年留债,股票主要来自紫光股份、紫光国微、学大教育等上市公司,大多数债权人选择第一种方案。

尘埃落地,对于智路建广联合体,不仅要解决上千亿元债务问题,完成募资,还要面临解决整合公司资产,管理团队的问题。

2022年新年伊始,1月11日李滨以中关村融信联盟理事长的身份,在官网发布新年致辞,他用“大和小”、“进化与竞争”等辩证对比,以此回应外界对紫光重组的各种关切和疑虑。

在致辞中重申了智路资本和建广资产的思路,是聚焦在核心科技领域的控股型投资,加上战略型产业运营的双轮驱动模式。

李滨在致辞文章中还表示:相比于单纯投资机构只能追求财务回报,智路建广资本无论对于科技产业的理解、行业积累和投后管理赋能都要深入的多,有能力长期扎根,选择好的管理团队,深度参与企业发展和战略制定,帮助企业获得更大的长期收益和竞争力。

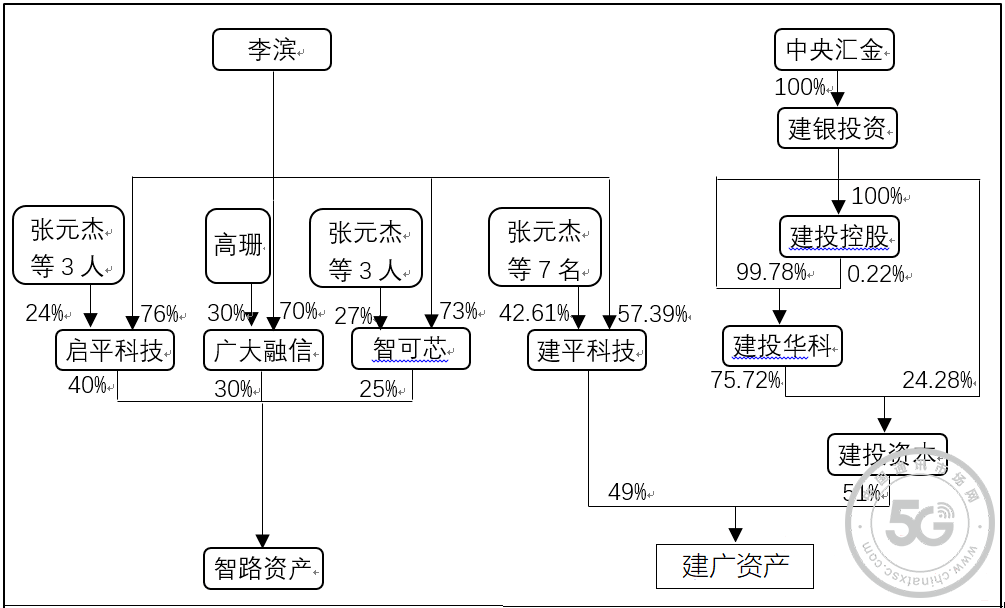

智路建广资本联合体股权结构

(来源:公开资料)

过去的4年里,李滨每年用这种颇具哲学思辨的方式,来向外界传达信息,2018年致辞讲论企业文化,2019年讲选择与方法,2020年讲内因与外力,2021讲变革与守成,2022年讲大小与进化。

新年的寄望虽好,但此次紫光重整除了前期缴纳的40亿战投保证金,还有500亿的缺口,从哪里募资这是一个大问题。不久前和一位半导体行业分析人士交流紫光重组,他对掌舵人李滨现在的境况持同样看法,募资是他的当务之急。

因此不得不提到的是智路建广联合体背后的主要平台——中关村融信金融信息化产业联盟,这个平台在李滨的资本体系中发挥重要的作用。

在中关村融信联盟的官网上,核心7位领导的简介比较简短,列在首位的理事长李滨,职位是北京建广资产投评会主席,瑞能半导体、瓴盛科技的董事长,列第二位的是张元杰。

其他5位副理事长全部是半导体产业内重量级企业,包括北方华创、长电科技、北京君正、中芯国际(北京)、有研新材,联盟理事单位、会员单位约200家,大部分是产业内有代表性的半导体芯片企业。

据公开信息追踪,自2015年以来智路建广联合体主导了一系列大型投资并购项目,涉及半导体、芯片设计领域,例如:安世半导体、安谱隆半导体、瑞士富巴(西门子传感器公司)、奥地利半导体、新加坡联合科技、瓴盛科技等

智路建广资本近年投资案例

(来源:公开资料整理)

智路建广过往操作的案例中,联合科技、瑞能半导体、瑞士富巴、安世半导体、AAMI等项目上,均实现营收利润大幅成长或扭亏为盈。

一位接近智路资本的人士表示,对于被并购企业,智路建广通常情况会保留原有核心团队,但是首先会以极其有雄心的股权激励计划对管理团队进行再激励,将投资人与管理团队的利益深度绑定,鼓励高管团队二次创业,同时组织引进国际半导体顶尖优秀人才补充到团队中,相得益彰。

在半导体领域,核心高端人才的培养和积累尤其重要,如何调和资金、人才和机制之间的关系至关重要,尤其是紫光展锐的前车之鉴,所以更需要战投机构的产业经验、管理能力、组织资源能力完美融合。

日前与笔者交流的另一位半导体行业分析人士,他对智路建广的参与重整偏乐观,从商业角度来讲,紫光的重整对他们来说是笔好买卖,如果智路建广联合体有美元基金加入,相对来说资金问题不大,因为美元基金的投资周期长,要求回报率也并不高,按照过其过往的行事风格,半导体行业的资产,但凡别人不愿接手的都会被收入囊中。作为专业的产业投资机构,他们是来为紫光集团纾困的,后面要着手的主要问题是展锐的管理和整合发展问题。

而仔细辨析此次重整的六家战投,他还认为,智路资本和建广资本是投资机构,长城资产、珠海华发、河北产投、湖北科投属于地方引导基金,设想未来重整之后资本方有了自己的盘算,拆解资产各取所需,那么又会是另外一个结果。

紫光沉浮二十年,成也萧何,败也萧何

在中国半导体领域,清华大学无线电系(后改为电子工程系)85级绝对是个特殊的存在,他们自称为EE85,后来占据中国A股半导体上市公司半壁江山。

这群人包括韦尔股份创始人虞仁荣、兆易创新舒清明、卓胜微冯晨晖、格科微赵立新、燧原科技赵立东、新恒汇任志军、久好电子刘卫东、紫光集团董事长赵伟国等十余位重量级人物。

1985年来自新疆塔城沙湾县的赵伟国考进清华大学无线电系,1990年毕业进入中关村,闯荡3年之后重回清华读研,硕士毕业被分配到紫光集团,担任集团自动化事业部副总经理。不久后调入清华同方,在1998年参与了同方上市后的第一次资本运作,并购江西无线电厂。

这家骨干军工通讯企业(713厂),由于历史原因和经济体制转换中遗留的债务,连年亏损,清华同方通过技术+资本模式成功改造,让企业的产品找到市场,扭亏为盈。

见识过资本的力量,掌握了资本运作发起产业扩张的秘诀,2004年赵伟国带着100万本金回到新疆老家,于2005年创办健坤集团,靠着房地产和矿产投资,几年间狂赚45亿。

当赵伟国掘到第一桶金时,紫光正陷入经营困难的境地。

成立于1988年的紫光集团,前身是清华科技开发总公司,1993年改组成立清华紫光(集团)总公司,从校办企业改制为有限责任公司。一年后旗下分拆的子公司紫光股份在深交所上市。

作为最早的一批校企,紫光有充裕的资金和大量顶尖人才,当年研发的产品很受市场欢迎,比如紫光优盘、紫光扫描仪等。从1993年到1998年飞速发展,紫光集团营收从1.62亿增至5.74亿元。

到了2002年,紫光集团形成了信息、制药、环保三大产业,信息产业主要是路由器,但在国内一直面对华为的强大竞争,并不占优,真正能够产生利润的是紫光扫描仪,在市场排第一,还有部分紫光笔记本电脑。制药产业布局仅仅是收购湖南古汉制药,意图以古汉为平台做一个研发新药基地,吸引药厂来生产。环保还是刚开始起步。

对发展了10多年的紫光来说,除了顶着清华的光环之外,核心竞争力和核心产业不够突出,企业战略与目标不清晰,面临着转型发展的问题。

恰逢清华开启混合所有制改革,看到赵伟国赚钱能力后,时任清华控股董事长的宋军邀请他再次回归。尽管当时其它老股东因股票优先认购权问题心生不满,但无法阻挡资本的力量。

2009年赵伟国重返紫光集团担任总裁,开始掌舵,选定新的发展方向——半导体。

时任紫光集团董事长赵伟国

中国半导体行业真正渐入佳境是在2000年加入WTO之后,大批有海外留学经验、在顶级芯片公司工作多年的半导体人才纷纷回国,比如中星微的邓中翰、中芯国际的张汝京、展讯通信的武平和陈大同、芯原微的戴伟民,兆易创新的朱一明,他们带着丰富的行业经验和技能,投身到中国半导体行业的发展之中。

时值中国4G时代来临,智能手机飞速增长,国内的半导体项目太少,孵化周期也很漫长,与自主研发相比,资本并购是一条捷径,这种模式对他来说可谓驾轻就熟。

紫光集团在2013年、2014年先后并购手机芯片公司——展讯和锐迪科,并整合为紫光展锐,从门外汉一跃成为了全球手机基带芯片出货量第三的公司,仅次于高通和联发科。

2014年9月国家成立了集成电路产业大基金,加大对半导体行业的扶持,大基金投入100亿元,国家开发银行也提供200亿的综合授信,有了充足的资金支持的紫光集团,触角向四面伸开,快速布局半导体产业链。

在随后的2015年收购华三通信51%的股权,整合为“新华三”;在2016年与全球最大硬盘供应商西部数据合资成立“紫光西数”,持股51%,同年与国家大基金、湖北省产投基金、湖北省科投出资组建长江存储。

在2018年4月10日第六届电子信息博览会一次论坛上,赵伟国开始主题演讲之前,讲的第一句话是:“我没有失联,恰好在飞机上。昨天紫光股份发出我辞职公告以后,成了朋友圈刷屏对象,紫光股份只是集团的一个子公司,以前下属公司董事长都是我,现在团队已成熟,我该专注于我该干的事情。现在确实很忙,想集中精力做一些事情。”

随后他发表题为《夯实数字经济基础,从芯到云打造IT重科技产业》的演讲,对本土IC产业做了认真梳理。

(来源:公开资料)

唯有惶者得生存

曾经一位博通的领导人认为:芯片行业就是一场马拉松长跑比赛,你必须跟随第一梯队,才有超越的可能,否则只有沦为垫底的命运。

与赵伟国熟识的好友这样评价他:做事是“野”一点,但有一般人很少见的魄力、胆识和毅力,虽说成败论英雄,如果因为怕失败、怕争议而没有人敢去做的话,永远没有突围机会。

从2013年到2018年的五六年间,紫光集团斥资千亿买下20家公司,其中有16家是芯片公司。在最高光的时候,赵伟国的野心一度膨胀,想要买下整个台积电,所以被业界称之为“芯片饿狼”。

紫光集团有代表性收购案例

(来源:公开资料整理)

执掌紫光集团第十个年头后,董事长赵伟国交出了一份成绩单。紫光20年公布的2019年年度报告中,营收达到766.56亿元,归母净利润14.30亿元,总资产达到2977亿元。

平心而论,紫光集团当年收购或入股的芯片公司,都是优质资产,但在重组和资源整合上并未体现出可以匹配其市值规模的管理能力,如果以做房地产的思路来操作半导体产业投资整合,以为先把“优质地块”买入,日后自然就会增值,那么这个逻辑放在半导体行业就不适合。

六年间紫光集团不断进行大规模并购和国际存储基地项目投建,在收购的道路上渐行渐远,投资性现金流大幅流出,产生了大量商誉,因此经营获现难以满足资金需求,开始依赖于外部融资。

与此同时2019年融资环境开始收紧,北大方正集团出现债务违约,这让外界猛然发现,顶着顶级名校这块金字招牌的企业,也有爆雷的一天。

资本市场能够找到的融资渠道不外乎这几种:发债、借款、融资租赁、应收账款、定增、股权质押、信托。资金预期的突然收紧,让依托低成本资金,进行并购扩张的模式危机重重,短贷长投积累下的巨额债务,如同时刻悬在头顶的一把剑。

在见诸报端的报道中,赵伟国的办公室里,挂着一张“惶者生存”的条幅,说明他对举债扩张的风险,并非视而不见。然而风险往往来自看不见的地方,也就是人们常说的,看的见的风险都不是真正的风险。

目前中标战投联合体,有四大国资集团参与,也侧面说明智路资本市场影响力还是比较强,但是否能够募集足够的资金,完成此次重整,一切等待时间来检验。

希望再过十年,紫光集团真正成为芯片半导体行业的“民族之光”,当人们再度谈起这家公司,会说它是值得尊敬的高科技企业,会充满发自内心的自豪感。