本文来自 微信公众号“中金点睛”,作者:钱凯。

中国基础设施公募REITs 2020年正式扬帆启航,REITs的出现打通了实体资产与金融市场的融资通道,其股债结合的特性将成为投资组合中重要的配置品种。IDC作为典型重资产行业,扩张规模和节奏直接决定了公司的发展步调,因此IDC服务商需要不断融资进行自建或收购以实现快速扩张。REITs化能帮助IDC企业更好地解决存量资本的盘活和扩张效率的提升,满足IDC本身的性质与发展需要。

摘要

把握市场需求,顺应科技发展形势。我国IDC行业市场规模呈现逐年增长态势,据工信部统计,2019年市场规模达1,563亿元,行业市场规模有望在未来5年增长2倍。核心IDC资源集中在北上广地区,整体上架率较高。随着下游云计算和互联网行业数据量的爆发,边缘计算的进一步发展,未来互联网公司和云计算厂商将作为承接新增数据量的主力。

因此我们判断把握互联网及云计算等大客户的数据增长诉求将成为IDC公司顺应行业发展形势,从而实现自身高速扩张的关键。

同时,伴随头部数据中心的一系列兼并收购,数据中心也会逐渐呈现出规模化趋势,并向着超大规模数据中心大步迈进。

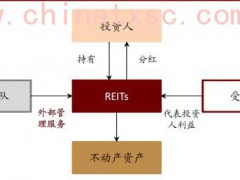

REITs化为IDC服务商和投资人带来“双赢”。IDC服务商为了抢占市场份额扩大自身版图,需要在前期投入大量资本建设IDC机房,因此服务商需要稳定的资金得到支撑。目前我国IDC 企业的融资方式主要为股权融资、银行借款和战略合作等途径,我们认为REITs化后有望打开更广阔的融资渠道,企业可以选择较低的融资成本方式实现更优融资结构。

相比于中国主要基础设施资产存量,数据中心资产存量相较于公路、铁路及产业园区等差距较大,但我们认为伴随行业在扩张期的高速成长,资本开支及资产存量将有较大的增长空间,IDC行业凭借其科技属性及新基建背景下的直接受益行业将备受市场青睐。

对于发行人而言,REITs有助于盘活资产,拓宽融资渠道,降低资产负债率,募集资金可用于提升日常运营能力及再投资。对于投资人而言,REITs规定年度可供分配利润的90%需要进行强制分配且每年分配次数不少于一次。同时REITs并非纯固定收益产品,股价上涨空间亦对投资者有较强吸引力。

以海外为鉴,结合自身发展优势,中国IDC尝试向REITs化转型。截至2021年1月7日,全球共有6支纯数据中心REITs。我们通过研究美国及新加坡IDC服务商REITs的经验发现,REITs化后的公司资本开支显著增加,扩张步伐持续加大,税收优惠可以通过分红换取,回报率及股价表现更加突出,融资渠道日益畅通,融资成本不断下降,从而能够更好地顺应未来IDC向超大规模数据中心发展的趋势。

因此,我们认为中国IDC服务商可以借鉴海外公司REITs化的成功经验,结合国家政策及自身发展形式,尝试向REITs化转型,从而更好地满足融资需求,提升扩张效率,携手下游客户共同朝着数字化时代齐头并进。

风险

行业发展不及预期,公募REITs 推进不及预期,底层资产或不符合发行条件。